投資信託を複利運用するとどうなる?年5%のシミュレーション付きで解説

「複利運用」という言葉を聞いたことはあるけれど、実際にどうお金が増えていくのか、ピンときていない方も多いのではないでしょうか。本記事では、複利運用の基本知識から、年利5%で投資信託を運用した場合にどれだけ資産が増えるかのシミュレーションまで、初心者にも分かりやすく解説します。ぜひ最後までご覧ください。

そもそも複利運用とは?

投資信託をコツコツつみたて投資することで、資産が雪だるまのように増えていく。

資産運用のことを、本などを通じて学んでいる方であれば、1度は目にしたことがあるフレーズではないでしょうか?複利運用のイメージを雪だるまに例えた表現ではありますが、最初に単利と複利の違いを知ることから始めます。

言葉として説明すると、単利は「毎年産まれてくる収益が変わらない」複利は「毎年産まれてくる収益が、年数の経過とともに増えていく」という仕組みです。たとえば、100万円を年利3%の商品に投じた場合、単利の場合であれば、毎年元本の100万円の3%である3万円が収益として産まれ、その3万円を毎年受け取り続けるので、元本は100万円のまま変わらず、産まれる収益も3万円で変わらないというイメージです。一方の複利は、1年目は元本の100万円に3%である3万円の収益が産まれる点は同じです。ただ、単利と異なる点は、産まれた収益を受け取らないので、2年目は元本が103万円からスタートします。2年目は103万円に対して3%の収益が産まれるので、30,900円が収益となります。3年目は1,069,000円がスタートとなり、それに対して3%の収益が産まれるので、2年目よりも多くの収益になる、という具合に、産まれる収益の率は単利と同じ3%でも、産まれてくる金額が、元本が増えることに伴って、年を経過するごとに増えていく。これが複利運用のイメージで、「利息が利息を生む」と言われる仕組みです。上記の例を10年継続した場合、単利であれば、毎年3万円を10年変わらず受け取ることになるので、10年後の資産残高は130万円になります。一方の複利の場合、利息を元本に組み入れて資産が増えた結果、10年後は、約134万円強と単利よりも残高が増えることとなります。

なぜ複利運用が重要なのか

前項で、単利と複利、利息が利息を生む仕組みのイメージ、全体像をお伝えしましたが、それを踏まえて、次に複利運用の重要さをお伝えしていきます。

時間を味方につける

資産運用では「時間を味方につけることが大切」とも言われています。この時間を味方につける長期投資において威力を発揮するのが複利効果です。産まれてきた収益を今の楽しみに使わず、将来に回した結果、今受け取るよりも多くの収益を将来受け取れる可能性が高くなる、ということが長期投資における複利効果のイメージです。前項で例に挙げた元本100万円の単利と複利のケース。10年後では、資産残高の差は約4万円強でしたが、20年後になると約20万円強、30年後になると約53万円弱にその差は開いてきます。後ほど、シミュレーションもお示ししますので、今の段階では、複利運用を長期投資で行った効果として、単利との差は広がっていく、という点だけ、イメージとして捉えて下さい。

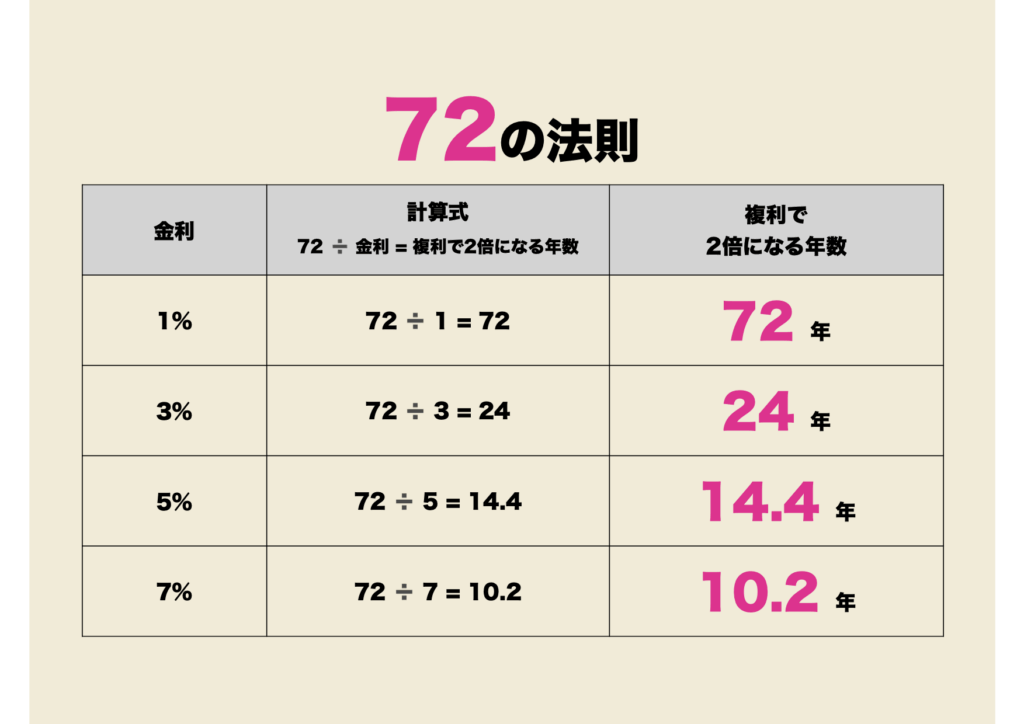

72の法則

そして、この複利運用の効果を、おおまかではありますが把握できる法則があります。それは「72の法則」です。どのような法則かと言うと、資産を倍に増やすまでにどのくらいの時間が必要かを把握する目安の法則です。「72÷運用利率」で出た答えの年数で、当初の資産が倍になる時間を知ることができる法則です。例えば、先程例にあげた3%で考えると、「72÷3=24」となります。つまり、当初投じた100万円の元本を、3%の複利運用で行うと、24年後には倍の200万円に増えるということです。何%の利率で資産運用を続けられるかは不確定ですし、あなたが資産運用で精神的な負担を感じずに続けられるリスク許容度によっても変わってきますが、この72の法則を参考にしながら、何%で運用すると何年後に自分の目標に到達できるのか、を考えてみるのも良いのではないか、と思います。

投資信託を年利5%で10年間運用した場合のシミュレーション

前項までで、複利運用の効果や72の法則に触れてきましたが、ここでは一括投資をした場合と積立投資をした場合の複利効果の違いについて、シミュレーションを通して見ていきたいと思います。

前提条件として、10年で投じる元本の総額は同じにして考えます。積立投資は、毎月3万円を10年積み立てることとします。元本として投じる総額は360万円となります。一括投資の場合も、積立総額と同じ360万円を最初に一括で投じた場合で比べてみます。

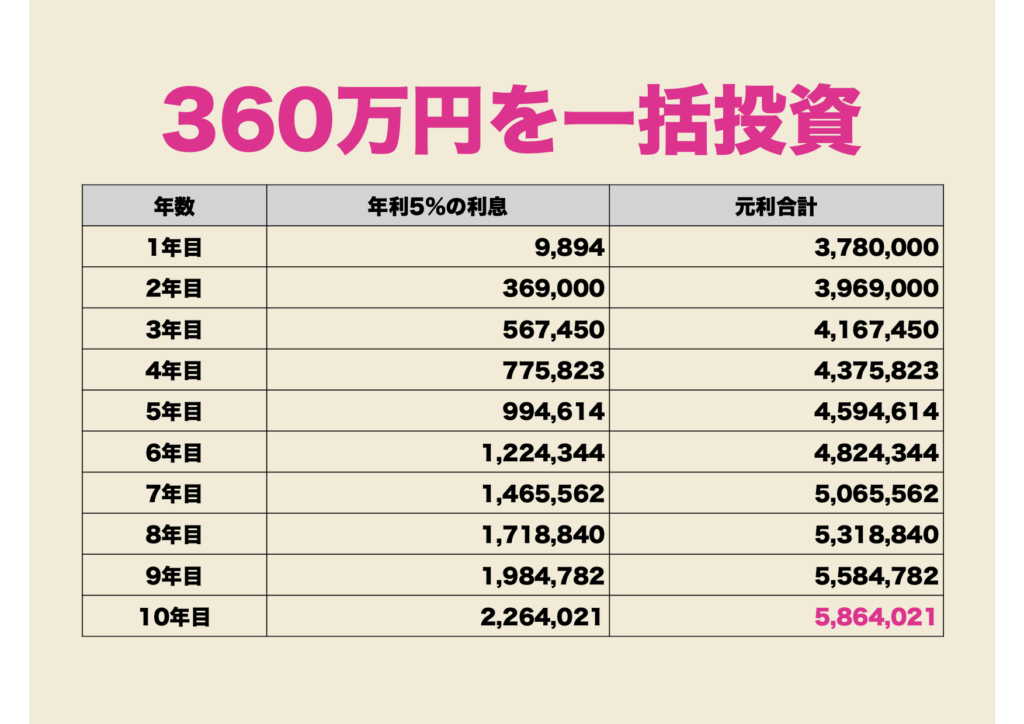

一括投資の場合

算出条件:年利5%、表面金利実質金利、元金3,600,000円、経過年数10年、複利周期1年

一括で最初に360万円を投じ、年利5%で10年間運用できた場合、10年後の資産残高は約586万円になります。

元本の360万円に対して、約226万円増えたことになります。

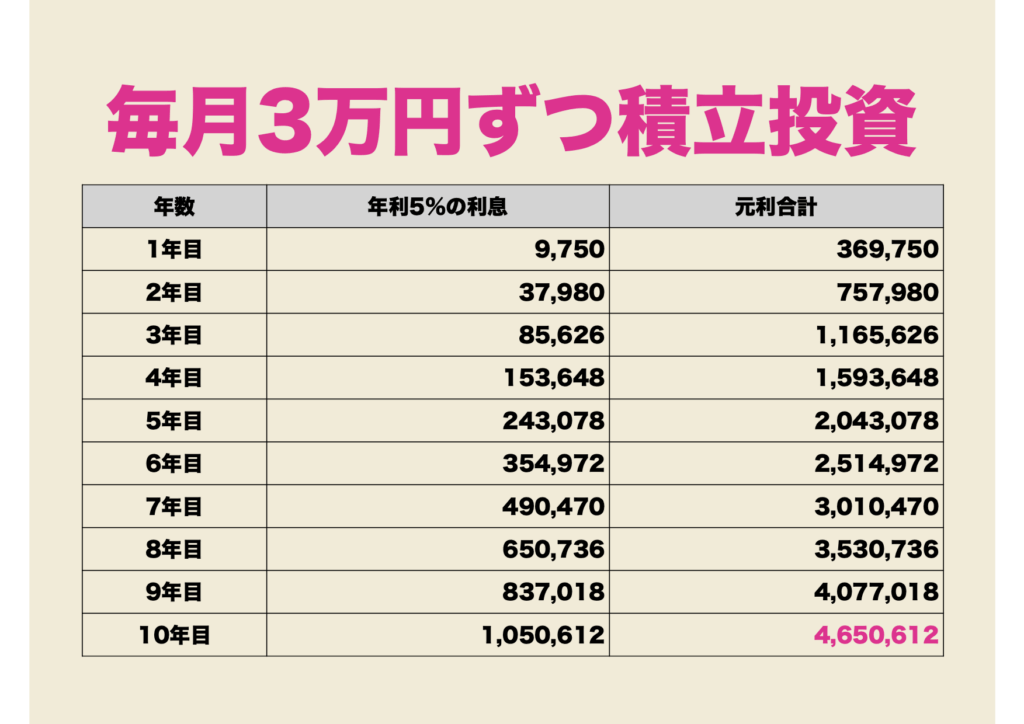

積立投資の場合

元金0円、年利率5%、積立年数10年、毎月積立額3万円、年複利、期末利息組込み、非課税

一方、同じ条件で毎月3万円ずつコツコツと積立投資を行った場合、10年後の資産残高は約465万円になります。

元本の360万円に対して、約105万円増えたことになります。

同じ元本360万円を投じてここまでの差が出るのは、一括投資を行った方が、元本の総額を運用できていた期間が長いからです。

ただ、一括投資を行えるのは、最初から元本に相当する金額を用意できる方ということが条件になります。また、収益のブレ幅であるリスクという面においても、一括投資の方がリスクが高くなるので、長期投資という点で見れば、毎月積立投資を行う方が、リスクを抑えた資産運用となり、堅実な複利運用を行える確率が高くなります。ただ、毎月積立を行ったとしても、利益が配分され、複利効果の元本に組み入れられるのは、選んだ投資信託の計算期間ごとになります。投資信託により毎月決算型のように1ヶ月毎に決算をする商品から年1回のように1年毎に決算を行う商品まで違いがあります。そのため、毎月同じ金額を積立てたとしても、選んだ投資信託の決算の計算期間の違いで、元利合計の残高に若干誤差が生じる可能性はあります。

今回のシミュレーションでは、年利5%で決算は年に1回、分配金を出さないタイプの投資信託を10年運用した場合の結果をお示ししていますが、相場には上がり下がりのタイミングが存在します。一括の場合、上がり下がりは関係なく据え置くことが前提になりますが、積立投資の場合、上がった時には少なく購入し、下がった時には多く購入できるというドルコスト平均法を活かしながら運用を行うことができます。その結果、一括投資できる元本の金額を持ち合わせていなくても、相場の上がり下がりを意識し過ぎずに、取得価格を抑えながら、時間を味方に付ける長期投資に安心して取り組むことができるという点が、堅実な複利運用につながるのです。

複利運用を成功させるためのポイント

では、複利運用を失敗せずに成功させるポイントは何でしょうか?そのポイントは3つあると考えています。

①長期分散投資

1つ目は「長期分散投資」です。長期は時間を味方につけること、分散は投資対象を分散することと購入する時期を分散することです。資産運用に関して、よくある誤解として耳にする話の1つに「お金がないと始められない」ということがあります。前項で一括投資と積立投資のシミュレーションをお示ししましたが、一括投資を行えるのは、ある程度お金のある限られた方になります。20代や30代などの若い時から、一括投資ができる資金を持っている方、一括投資のリスクを負って資産運用できる方は多くありません。だからこそ、時間を味方につけた長期分散の積立投資を行うことが、失敗せず成功に近づく秘訣なのです。大切なことは、「給料などの収入を受け取ったら、一定割合(手取りの10%など)は積立投資に回して、残りで生活すると決めること」「複利運用の効果を得るには、時間がかかることを忘れず、相場の上がり下がりに関係なく、時間分散の積立投資をやめずに続けること」です。

②ほったらかし

2つ目は「ほったらかし」です。このように伝えると、「自分の大切なお金だし、気になるからほったらかしなどしておけない」という声が聞こえてきそうです。そのお気持ちはすごく良く分かります。ただ、資産運用は「自分の気持ちとの闘い」でもあります。特に大切なお金であれば、残高を目にすることで、気持ちが揺れ動くことは往々にして起こります。資産運用、投資のことわざの1つに「見ざる、聞かざる、動かざる」というものがあります。「相場を見て騒がず、噂を聞いて惑わされず、焦って動かない。」という意味ですが、相場に囚われず、ほったらかしておいた人ほど、複利運用の効果を実感できているとも言われています。この文章を書いている私自身、積立投資を実践している人間ですが、証券会社の口座にログインして、資産残高を見るのは、月末など、月に数回ということが多く、まさにほったらかし投資状態で資産運用を行っています。複利運用を成功させるためにも、積立投資を始めたら、いい意味で「ほったらかし」というスタンスを大切にすることも、失敗せずに成功する秘訣だと考えます。

③早く始める

3つ目は「早く始める」です。これは、長期投資の「時間を味方につける」ことと密接に関係していますが、運用する期間を長く取れれば取れるほど、複利運用の効果を実感しやすく、また収益のブレ幅であるリスクを抑えた運用をできることにもつながるという意味合いです。例えば、65歳までに2,000万円の資産を作ることを目標に据えたとします。25歳の方であれば40年、35歳の方であれば30年も運用の期間があります。もし50歳で始めようとしたら、15年しかありません。最初の単利と複利の所でもお伝えしましたが、産まれた収益を元本に組み入れて運用していくことが複利運用です。その元本に当たる金額の増え方は、組み入れた収益が増え、元本の金額が増えるほど、産まれる収益も年を経るごとに増えていくことになります。少しでも長い期間、運用を続ければ続けるほど、元本の増えるスピードも高まり、産まれる収益も増えていくのです。始めるのに遅すぎるということはありませんが、少しでも早く気づいて、複利運用を行えると、成功しやすくなるのです。

複利運用の力を最大限に活かすには「早く・長く・コツコツ」が基本

ここまで複利運用の効果や失敗せず成功する秘訣のポイントなどをお伝えしてきました。最後に繰り返しになりますが、普通の人が、無理なく無駄なくストレスなく資産運用に取り組む方法の王道の1つは、投資信託を利用した積立投資で複利運用を行うことだと私は考えています。そして、複利運用の効果をより実感するには、長期投資のスタンスで、時間を味方につけることが大切です。

複利運用の力を最大限に活かすためにも「早く・長く・コツコツ」が基本で王道であるということを胸に刻んで、資産運用、資産形成に取り組んでください。

「第21回 世界の資産運用フェア」は2025年11月22日土曜日に東京国際フォーラムホールD7にて開催予定!

アメリカ一極化の終焉、これから世界のどこに投資すべきか?

このようなテーマで、精鋭の専門家たちによる最新の投資トレンドをお届けしますのでお見逃しなく!

世界の資産運用フェアは、半年に一度、資産運用の最新情報を学べる【丸1日集中講座】です。

全席ランチ・ドリンク・豪華お土産つき!

豪華プレゼントあり早割70%オフ!詳しい内容とお申込みはこちらから

https://sekainoshisancom21.peatix.com/

FPオフィス ケセラセラ横浜代表。

1977年横浜市生まれ。

2001年上智大学文学部哲学科卒。

百貨店、税理士事務所、経営コンサルタント会社

勤務などを経て、2013年にケセラセラ横浜を開設。

信用取引や商品先物取引、FXなど

様々な投資を経験し、その中で自身に一番合うと

感じた大家業を2007年にスタート。

不動産投資に関するアドバイスを中心とした

ファイナンシャルプランナーとして活動中。

金融資産は、イデコやNISAを活用しながら、

実物資産は、中古ワンルームを活用しながら、

身銭を切って、自らも資産形成中のプレイヤーでもある。

HP:https://fpoffice-yokohama.com/